LA SITUAZIONE GENERALE

In un contesto socioeconomico internazionale ancora caratterizzato da una marcata conflittualità internazionale, che ha avuto ripercussioni sui prezzi dei prodotti e dei mezzi tecnici agricoli, il mercato fondiario italiano mostra una leggera ripresa grazie anche al calo del tasso di inflazione.

La contenuta crescita dei valori fondiari (1%) conferma l’andamento positivo degli ultimi anni, avviato dopo l’inversione di tendenza post-pandemica del 2020. Questa situazione conferma la capacità del capitale fondiario di risentire meno, non solo dei fenomeni congiunturali, ma anche delle dinamiche strutturali del settore agricolo che vedono la continua contrazione delle aziende agricole ma non delle superfici coltivate.

La crescita media nazionale sottende ovviamente una notevole eterogeneità delle situazioni territoriali dove tendenzialmente si riducono i prezzi dei terreni più marginali e meno produttivi mentre aumentano quelli dei terreni più facilmente accessibili e magari vocati a produzioni di qualità.

Nel 2024 sono ancora deboli gli effetti per gli interventi della nuova Pac 2023-2027 mentre incomincia ad essere evidente l’influenza sui prezzi di alcuni fenomeni connessi al cambiamento climatico e alla diffusione degli impianti per la produzione di energia rinnovabile. Nel primo caso in particolare, è cresciuto ulteriormente l’interesse per i terreni irrigabili, prestando attenzione alla loro vulnerabilità rispetto agli eventi estremi quali alluvioni e frane. Le informazioni qualitative fornite dai testimoni qualificati delineano una situazione di sostanziale equilibrio del mercato fondiario nel 2024 con una accennata prevalenza della domanda sull’offerta di terreni in compravendita. Stabile la numerosità degli scambi rispetto all’anno precedente con gli agricoltori che rappresentano i compratori più attivi seguiti dagli imprenditori extra-agricoli.

Tra i venditori, invece, risultano più frequenti coloro che hanno cessato l’attività agricola o sono in procinto di farlo e i proprietari privati che spesso hanno ereditato i terreni ma non intendono coltivarli.

I consulenti e i tecnici sono tra gli intermediari più presenti ma molto diffusi sono anche le compravendite senza intermediazione. Cresce la rilevanza delle agenzie immobiliari mentre diminuisce quella delle organizzazioni professionali agricole maggiormente impegnate nella contrattualizzazione dei terreni in affitto.

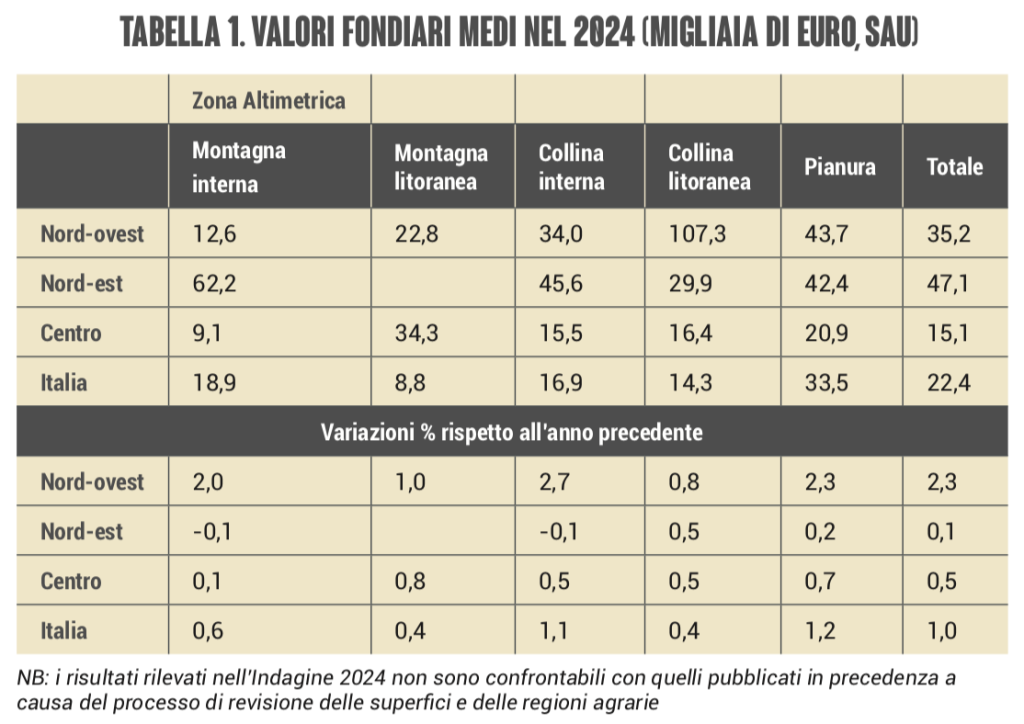

Per quanto riguarda invece la rilevazione dei prezzi medi dei terreni, viene confermata l’ampia forbice tra i valori fondiari nel Nord da quelli del Centro-Sud e Isole (Tabella 1) 8. Oltre alla maggiore incidenza al Nord dei terreni in pianura e irrigue, il differenziale di valore dipende anche dal più elevato tasso di urbanizzazione e dal relativo consumo di suolo agricolo che riduce l’offerta dei terreni in molti casi non sufficiente a soddisfare la domanda. Il prezzo medio più elevato, pari ad oltre 47 mila euro ad ettaro, riguarda il Nord-Est grazie anche alle elevate valutazioni nelle aree montane in particolare del Trentino-Alto Adige, dove le superfici agricole coltivate sono limitate ma molto remunerative ed i prezzi sostenuti anche da una economia fortemente orientata alla valorizzazione del paesaggio e delle produzioni locali. Nell’immediato futuro gli intervistati non intravedono sostanziali cambiamenti nel complesso ma in molte situazioni viene prevista una significativa crescita dell’offerta legata spesso alla cessazione delle attività agricole nelle aree più marginali.

Questi, in estrema sintesi, i principali risultati dell’Indagine del Crea, condotta dal personale delle sedi regionali del Centro Politiche e Bioeconomia, con la collaborazione di alcuni esperti del settore, che hanno intervistato gli operatori del mercato, individuati anche con il supporto del Consiglio Nazionale dell’Ordine dei Dottori Agronomi e Forestali (Conaf). Per integrare il quadro informativo il Crea fornisce ulteriori elementi di analisi del mercato fondiario utilizzando altre fonti documentali e statistiche.

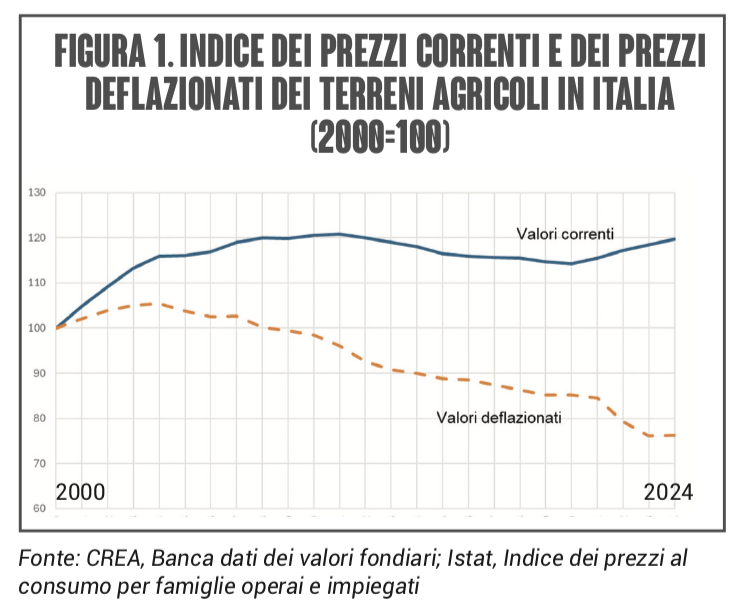

L’Osservatorio del Mercato Immobiliare (Omi), che stima annualmente le superfici compravendute di terreni agricoli non edificabili, conferma che nel 2024 c’è stata una crescita del 4% rispetto al 2023 a livello nazionale con variazioni annue che vanno dallo 0,8% del Sud al 9% del Centro. Anche il Consiglio Nazionale del Notariato ha rilevato un lieve aumento (1,7%) delle compravendite registrate. L’incremento ha riguardato quasi tutte le categorie di soggetti coinvolti nelle transazioni siano essi acquirenti (+0,9%) o venditori (+1,6%). La maggior parte delle transazioni (57%) è di piccola entità, riguardando terreni agricoli con un valore inferiore ai 10 mila euro, un terzo ricade tra i 10 e i 100 mila euro. Questa distribuzione fortemente concentrata verso le dimensioni economiche inferiori, segnala che probabilmente la maggior parte degli atti rilevati non riguardi la conduzione professionale delle attività agricole. Un fattore che ha sicuramente favorito questa tendenza positiva è la decisa diminuzione del tasso di inflazione è crollato da 5,4% del 2023 allo 0,8% del 2024 e questo calo ha indotto una accennata inversione di tendenza dei valori fondiari in termini reali che non si registrava da 20 anni (Figura 1). Il segnale è positivo anche se debole e, considerando la situazione generale dei mercati agricoli abbastanza fluida ed incerta, potrebbe sottendere anche un interesse da parte degli investitori di contenere i rischi finanziari attraverso una capitalizzazione a basso rendimento ma meno sensibile alle fluttuazioni.

L’andamento del credito bancario per l’acquisto di immobili rurali fornisce ulteriori informazioni sulla situazione del mercato finanziario e sui relativi fabbisogni degli investitori. Nel 2024 la Banca d’Italia ha rilevato che le erogazioni a livello nazionale si sono ridotte del 3,5% rispetto all’anno precedente attestandosi attorno ai 268 milioni di euro. Anche le consistenze si sono contratte di quasi il 5%, situazione che misura uno stock finanziario agricolo in progressivo ridimensionamento non solo per quanto riguarda l’acquisto di immobili rurali ma anche nel complesso dei finanziamenti oltre l’anno (consistenze -6,6%).

Le erogazioni nel 2024 dei prestiti totali al settore agricolo sono aumentate leggermente (1,2%), in particolare per l’incremento dei finanziamenti per l’acquisto di fabbricati non residenziali rurali (8,2%) mentre gli investimenti in macchinari risultano sostanzialmente stabili (0,9%) ma costituiscono la quota più rilevante delle consistenze e delle erogazioni. Il calo in controtendenza degli immobili rurali rispetto alle altre destinazioni agricole dei prestiti di lungo termine è probabilmente influenzato dal crescente ricorso all’affitto dei terreni, modalità ormai preferenziale per chi non ha la liquidità necessaria per l’acquisto o preferisce mantenere una certa flessibilità produttiva.

IL MERCATO DEGLI AFFITTI

Nel 2024 il mercato degli affitti agricoli in Italia si è mantenuto sostanzialmente stabile, con dinamiche locali influenzate da molteplici fattori climatici ed economici, che hanno determinato differenze significative tra le varie aree del Paese. La domanda è rimasta sostenuta principalmente da giovani imprenditori, aziende strutturate e operatori del settore delle energie rinnovabili, in particolare biogas e agrivoltaico, mentre l’offerta è stata alimentata dall’uscita di agricoltori anziani e dalla conseguente disponibilità di superfici non più coltivate direttamente.

Nelle aree più produttive hanno prevalso i contratti in deroga, mentre nelle zone marginali continuano a diffondersi forme contrattuali brevi o informali. In parallelo alle dinamiche del mercato delle compravendite fondiarie che registra valori in crescita per i terreni facilmente accessibili e vocati a produzioni di qualità, e prezzi in flessione per quelli marginali anche nel mercato degli affitti si osserva una maggiore selettività della domanda, con un crescente interesse per le superfici irrigabili, considerate strategiche in un contesto di crescente vulnerabilità agli eventi climatici estremi.

Nel Nord-Ovest la domanda si è concentrata su superfici irrigue e vocate, con canoni in aumento rispetto alle aree meno produttive. La presenza di giovani agricoltori e l’interesse per colture specializzate hanno sostenuto il mercato, mentre le difficoltà climatiche hanno reso più selettiva la programmazione aziendale. L’accesso ai contributi Pac ha incentivato la domanda, soprattutto per prati, pascoli e colture supportate da incentivi, mentre le misure pubbliche legate allo sviluppo rurale (Psr e Csr) hanno rafforzato l’interesse verso superfici ad alta redditività.

Nel Nord-Est il mercato si è mostrato dinamico

Nel Nord-Est il mercato si è mostrato dinamico, con una forte domanda da parte di aziende strutturate. I comparti legati alle energie rinnovabili hanno intensificato la competizione per l’accesso alla terra, sebbene la realizzazione effettiva dei progetti agrivoltaici incontri ancora criticità e vincoli operativi. I contoterzisti continuano a rappresentare attori rilevanti nella domanda, con canoni elevati per le colture specializzate e una prevalenza di contratti in deroga e di lunga durata.

Nel Centro e Sud Italia la domanda è rimasta stabile.

https://www.crea.gov.it/web/politiche-e-bioeconomia/-/indagine-mercato-fondiario